Você sabia que alguns tipos de seguros concentram milhares de reclamações todos os meses? No Brasil, onde cada vez mais pessoas recorrem a seguros para proteger carro, casa e família, escolher a seguradora errada pode significar muita dor de cabeça.

A SusepCon, plataforma da SUSEP, acaba de divulgar os dados mais recentes e o resultado deixou muita gente em choque: algumas empresas acumulam números impressionantes de queixas, enquanto outras conseguem se destacar pela eficiência.

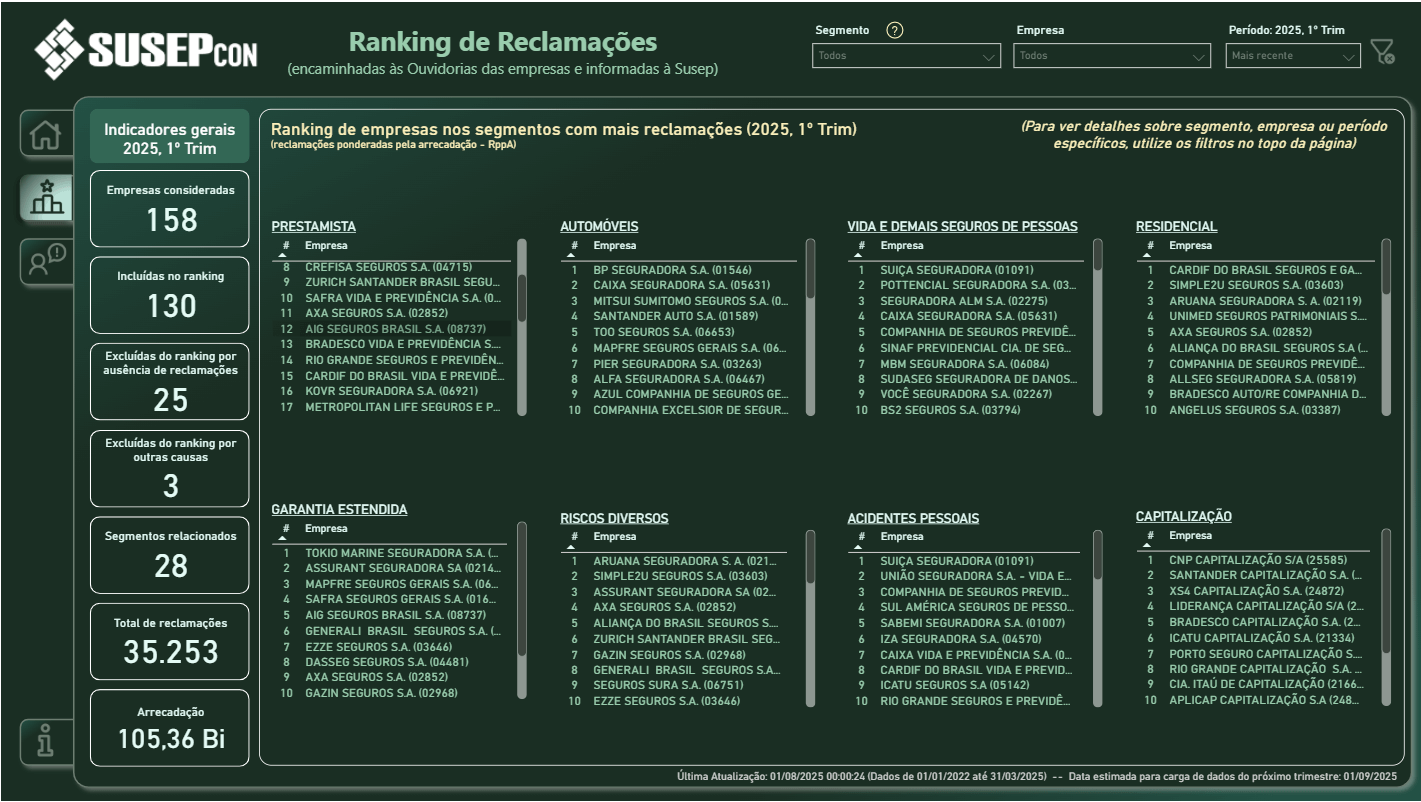

Seguros com Mais Reclamações no Brasil

Os dados do primeiro trimestre de 2025 revelam um cenário claro: alguns segmentos estão no topo da insatisfação do consumidor. Entre eles:

Prestamista (ligado a empréstimos e financiamentos)

Seguro de Automóvel

Seguro de Vida e Pessoas

Residencial e Garantia Estendida

No total, foram registradas mais de 35 mil reclamações apenas em três meses.

Quem Lidera no Seguro de Automóvel

O seguro de carro é um dos mais contratados do país — e também um dos que mais geram insatisfação. No ranking, aparecem com destaque:

BP Seguradora

Caixa Seguradora

Essas empresas somaram o maior volume de reclamações no período. O motivo? Problemas na regulação de sinistros, atraso em atendimentos e dificuldade de comunicação estão entre os principais pontos levantados pelos clientes.

Principais Motivos de Reclamações

Demora na regulação de sinistros (indenizações presas por meses).

Dificuldade de contato com a seguradora (canais de atendimento falhos).

Cobranças indevidas ou pouco claras nos contratos.

Falta de transparência sobre coberturas e exclusões.

Atendimento lento em situações de emergência.

Seguro de Vida e Prestamista: o que Mais Preocupa

Outro dado alarmante vem dos seguros prestamistas e seguro de vida. Nesses casos, consumidores relataram problemas em situações delicadas: cobrança indevida, falta de clareza contratual e demora na liberação de indenizações.

Imagine precisar acionar o seguro em um momento de emergência e enfrentar obstáculos burocráticos. É exatamente essa experiência que milhares de brasileiros relatam.

Ranking Atualiza em Setembro

A SUSEP confirmou que o próximo ranking com dados do segundo trimestre de 2025 será divulgado em 1º de setembro. Ou seja: o cenário pode mudar em breve e revelar novas surpresas — inclusive entre seguradoras que hoje parecem bem avaliadas. Fique de olho!

Quem acompanha de perto sabe que a disputa pela confiança do consumidor está só começando.

📌 Dica: antes de contratar qualquer seguro, consulte os dados oficiais da SusepCon. Assim, você descobre quais seguradoras realmente resolvem os problemas dos clientes — e quais acumulam reclamações.

Seguro de vida inventário é um valor indenizatório pago diretamente aos beneficiários indicados na apólice, sem passar pelo inventário judicial, garantindo rapidez no pagamento e evitando bloqueios judiciais e impostos específicos.

Você sabia que o seguro de vida inventário não passa pelo inventário judicial? Isso mesmo! Muitos confundem os processos, mas aqui vou explicar de forma simples como a indenização do seguro vai direto para os beneficiários, sem bloqueios e sem imposto. Quer entender como isso protege a sua família? Vamos lá!

Seguro de vida entra em inventário?

Muitas pessoas se perguntam: seguro de vida entra em inventário? A resposta é, em geral, não. O seguro de vida possui uma característica especial: o valor da indenização é pago diretamente aos beneficiários indicados na apólice, sem precisar passar pelo processo de inventário judicial. Isso significa que, após o falecimento do segurado, o montante da apólice pode ser liberado de forma mais rápida e sem burocracias.

O inventário é o procedimento legal que administra a partilha dos bens de uma pessoa falecida, incluindo imóveis, dinheiro em contas bancárias e outros bens. Contudo, o seguro de vida funciona à parte dessa divisão porque seu valor não integra a herança, desde que os beneficiários estejam devidamente designados.

Por que o seguro de vida geralmente não entra em inventário?

O motivo principal é que o seguro de vida tem finalidade indenizatória e é regido por contratos específicos que garantem o pagamento direto ao beneficiário. Isso evita bloqueios judiciais comuns em processos de sucessão e ajuda a proteger o patrimônio da família, oferecendo liquidez imediata para cobrir despesas, como funeral ou dívidas.

No entanto, é essencial que o titular do seguro mantenha os beneficiários atualizados, pois se não houver indicação expressa, o valor pode ser incorporado ao inventário e dividido entre os herdeiros legais, o que causa atrasos e processos judiciais.

Portanto, o seguro de vida, quando bem planejado, funciona como uma ferramenta financeira valiosa que pode evitar o bloqueio judicial e garantir que a família receba o suporte financeiro necessário sem complicações.

Qual a diferença entre seguro e herança comum

Seguro de vida e herança comum são formas diferentes de transferência de bens e valores após o falecimento, e entender essa diferença é fundamental para proteger sua família. O seguro de vida funciona por meio de um contrato entre o segurado e a seguradora. Quando o segurado falece, a seguradora paga a indenização diretamente aos beneficiários indicados na apólice, sem que esse valor integre o patrimônio a ser partilhado no inventário.

Já a herança comum refere-se aos bens, direitos e obrigações deixados pelo falecido, que precisam ser inventariados e divididos entre os herdeiros legais, conforme as regras do Código Civil. Isso inclui imóveis, contas bancárias, veículos e outros bens.

Principais diferenças entre seguro de vida e herança comum

Pagamento direto: O seguro de vida é pago diretamente aos beneficiários indicados, sem passar pelo inventário.

Processo de inventário: A herança comum deve passar por inventário judicial ou extrajudicial para ser partilhada.

Impostos e burocracia: A herança comum pode acarretar impostos como o ITCMD e demora no processo de divisão. No caso do seguro de vida, a indenização geralmente não sofre esses impostos.

Finalidade: O seguro de vida tem uma função indenizatória, servindo para garantir amparo financeiro imediato à família. A herança comum representa os bens deixados pelo falecido, que serão repartidos conforme a sucessão.

Entender essas diferenças permite um melhor planejamento sucessório e evita disputas judiciais. Além disso, manter os beneficiários do seguro atualizados é essencial para garantir o recebimento rápido e sem complicações do valor contratado.

Como funciona a indenização do seguro

A indenização do seguro de vida é o valor pago aos beneficiários após o falecimento do segurado. Esse pagamento ocorre conforme as condições estabelecidas na apólice, que é o contrato firmado entre o segurado e a seguradora. O processo de indenização é ágil e visa garantir um suporte financeiro rápido para a família, evitando burocracias comuns em outros processos.

Como ocorre o pagamento da indenização?

Após o falecimento, os beneficiários devem apresentar à seguradora a documentação exigida, que geralmente inclui certidão de óbito, documentos pessoais e o contrato do seguro. A seguradora então realiza uma análise para confirmar o evento e a validade do contrato.

Quando tudo está correto, o pagamento é liberado em um prazo que varia de acordo com a seguradora, mas costuma ser rápido para minimizar o impacto financeiro sobre os beneficiários.

Importância da indicação correta dos beneficiários

Indicar beneficiários específicos e manter seus dados atualizados é fundamental para que a indenização seja paga diretamente a essas pessoas, sem que o valor precise entrar no inventário. Caso contrário, o valor do seguro pode ficar bloqueado durante o processo judicial de sucessão, causando atrasos e complicações.

A indenização do seguro de vida não sofre incidência de imposto sobre transmissão causa mortis, o que significa que o valor recebido pelos beneficiários costuma ser integral, proporcionando maior segurança financeira.

Quem tem direito a receber o valor

O direito a receber o valor do seguro de vida é direcionado aos beneficiários indicados na apólice, que podem ser pessoas físicas ou jurídicas escolhidas pelo segurado no momento da contratação do seguro. Esses beneficiários têm prioridade no recebimento da indenização, que é feita diretamente a eles, sem passar pelo inventário.

Quem pode ser beneficiário?

Podem ser nomeados como beneficiários:

Familiares, como cônjuge, filhos, pais ou irmãos;

Amigos ou pessoas queridas, conforme a escolha do segurado;

Entidades ou instituições, como associações ou ONGs;

Empresa, em seguros empresariais ou de proteção patrimonial.

Se o segurado não indicar beneficiários ou se os indicados falecerem antes dele, o valor do seguro pode ser incorporado à herança e, consequentemente, entrar no inventário para ser dividido entre os herdeiros legais.

Importância de atualizar os beneficiários

Manter os dados dos beneficiários atualizados é crucial para evitar atrasos ou disputas judiciais. Mudanças na vida, como casamentos, divórcios ou nascimento de filhos, devem ser refletidas na apólice para garantir que o seguro cumpra seu papel de suporte financeiro no momento necessário.

Por que o seguro não sofre bloqueio judicial

O seguro de vida possui uma proteção especial que o torna diferente de outros bens do falecido: ele não sofre bloqueio judicial durante o processo de inventário. Isso acontece porque o valor pago pela seguradora é uma indenização contratual, destinada diretamente aos beneficiários indicados, e não um bem integrante da herança.

Razões para o seguro de vida não ser bloqueado

Pagamento direto aos beneficiários: O seguro é pago diretamente às pessoas escolhidas, sem necessidade de passar pelo inventário.

Natureza indenizatória: O seguro de vida tem finalidade de indenização, oferecendo suporte financeiro imediato, e não um bem para inventariar.

Legislação específica: O Código Civil e as normas da Superintendência de Seguros Privados (SUSEP) garantem que o seguro seja pago diretamente e independentemente do processo sucessório.

Embora o valor do seguro não entre no inventário, é fundamental que a indicação dos beneficiários esteja clara e atualizada para evitar disputas judiciais. Caso contrário, o pagamento pode ser suspenso até que a dúvida seja resolvida.

Por isso, o seguro de vida é uma ferramenta eficiente para proteger a família, permitindo que recebam os recursos rapidamente, sem a demora e os entraves do processo judicial.

Vantagens do seguro fora do inventário

O seguro de vida que fica fora do inventário traz diversas vantagens importantes para quem deseja proteger a família e garantir agilidade no acesso aos recursos financeiros. Uma das maiores vantagens é a rapidez no pagamento da indenização aos beneficiários, que recebem os valores diretamente da seguradora, sem necessidade de esperar o longo processo judicial do inventário.

Principais vantagens do seguro fora do inventário

Agilidade e praticidade: O pagamento rápido evita dificuldades financeiras em momentos delicados, como o falecimento do segurado.

Evita bloqueio judicial: Diferente de bens que integram a herança, o seguro de vida não fica sujeito a bloqueio ou disputa durante o processo de inventário.

Proteção contra impostos: Geralmente, a indenização do seguro de vida não está sujeita ao ITCMD, imposto sobre transmissão causa mortis, o que pode representar uma economia significativa para os beneficiários.

Flexibilidade na escolha dos beneficiários: O segurado pode indicar quem deseja receber o valor, independentemente da ordem legal da sucessão.

Segurança financeira imediata: Ajuda a custear despesas emergenciais como funeral, dívidas e manutenção da família.

Por essas razões, o seguro de vida fora do inventário é uma ferramenta estratégica para o planejamento financeiro e sucessório, trazendo tranquilidade e proteção para todos os envolvidos.

O que diz a legislação brasileira

A legislação brasileira trata o seguro de vida de forma específica, garantindo que a indenização seja paga diretamente aos beneficiários indicados, sem necessidade de passar pelo processo de inventário. Essa regra está baseada principalmente no Código Civil, que regula os contratos de seguro e a sucessão hereditária.

Aspectos legais importantes sobre o seguro de vida no Brasil

Artigo 792 do Código Civil: Estabelece que o valor do seguro é entregue diretamente ao beneficiário, que tem direito imediato à indenização.

Não inclusão no patrimônio inventariado: O valor do seguro de vida, enquanto indenização, não integra o patrimônio do falecido para efeitos de herança.

Nomeação de beneficiários: O segurado pode indicar livremente seus beneficiários, que não precisam ser os herdeiros legais, respeitando o princípio da autonomia contratual.

Superintendência de Seguros Privados (SUSEP): Órgão regulador do mercado de seguros, que define normas para garantir transparência e segurança aos contratos de seguro de vida.

Ademais, o seguro de vida no Brasil geralmente não está sujeito ao ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), o que representa uma grande vantagem financeira para os beneficiários.

Portanto, a legislação brasileira oferece mecanismos que asseguram que o seguro de vida seja uma ferramenta eficaz para proteger financeiramente os beneficiários e evitar burocracias judiciais no momento da sucessão.

Como escolher os beneficiários certos

Escolher os beneficiários certos para o seguro de vida é uma decisão fundamental para garantir que o valor da indenização seja utilizado da melhor forma possível e chegue às pessoas que realmente precisam. Uma escolha estratégica evita conflitos familiares e protege o patrimônio planejado pelo segurado.

Critérios para escolher os beneficiários

Priorize a situação financeira e necessidades: Pense em quem depende financeiramente de você, como filhos menores, cônjuge ou pessoas com necessidades especiais.

Considere os herdeiros legais: Embora não seja obrigatório, é comum incluir cônjuges e filhos para facilitar a harmonia familiar.

Atualize as nomeações: Mudanças na vida pessoal, como nascimento de filhos, separações ou mudanças no relacionamento, devem ser acompanhadas pela revisão dos beneficiários.

Evite nomear várias pessoas sem critério: Nomear muitos beneficiários pode complicar o processo de indenização e gerar disputas.

Consulte um especialista: Um corretor de seguros ou advogado pode orientar sobre a melhor forma de designar os beneficiários, considerando suas particularidades familiares e financeiras.

Importância de informar e formalizar a nomeação

Após escolher os beneficiários, é fundamental manter essas informações atualizadas junto à seguradora. Documentos claros e formalizados evitam dúvidas e atrasos no momento do pagamento da indenização.

Outra dica importante é conversar com os beneficiários sobre a nomeação para que estejam conscientes e preparados para receber o suporte financeiro quando necessário.

Quando o seguro pode ser questionado

O seguro de vida pode ser questionado em algumas situações específicas, o que pode atrasar ou até impedir o pagamento da indenização aos beneficiários. Conhecer essas situações ajuda a evitar problemas futuros e garante que a família receba o suporte financeiro previsto no contrato.

Principais razões para o questionamento do seguro de vida

Inadimplência do segurado: Se as parcelas do seguro não forem pagas corretamente durante a vigência da apólice, a seguradora pode recusar a indenização.

Contestação da causa do óbito: Em casos de mortes suspeitas ou fora das coberturas previstas, a seguradora pode investigar para confirmar se o sinistro ocorreu conforme as regras.

Omissão de informações: Se o segurado não declarou corretamente seu estado de saúde ou outros dados importantes na contratação, o contrato pode ser contestado com base em fraude ou erro.

Suicídio: Normalmente, existe um prazo de carência para suicídio (geralmente dois anos), e mortes ocorridas antes desse período podem não ser cobertas.

Disputas sobre beneficiários: Se houver dúvidas ou conflitos quanto à escolha dos beneficiários, a indenização pode ser retida até que a questão seja resolvida judicialmente.

Para minimizar o risco do seguro ser questionado, o ideal é manter o contrato em dia, fornecer todas as informações corretas e escolher beneficiários claros e atualizados. Contar com o suporte de um corretor de seguros pode facilitar todo esse processo.

Fale com a Vida Segura Corretora e evite dores de cabeça

Contar com uma corretora especializada como a Vida Segura Corretora pode ser a melhor escolha para quem deseja contratar um seguro de vida sem complicações. Com experiência e conhecimento do mercado, a corretora ajuda a planejar a proteção ideal, evitando erros que podem causar dores de cabeça no futuro.

Benefícios de contar com a Vida Segura Corretora

Orientação personalizada: A equipe avalia suas necessidades e oferece opções de seguro que melhor atendem ao seu perfil e de sua família.

Atualização constante: A Vida Segura mantém você informado sobre mudanças na legislação e no mercado de seguros, garantindo que sua apólice esteja sempre adequada.

Acompanhamento no processo de indenização: Em caso de sinistro, a corretora auxilia os beneficiários para que recebam a indenização de forma rápida e tranquila.

Transparência e confiança: Trabalhar com uma corretora confiável evita fraudes, contratos mal explicados e garante segurança na contratação.

Evitar dores de cabeça é garantir que sua família esteja protegida da melhor forma. Por isso, contar com a Vida Segura Corretora é um investimento em tranquilidade e segurança.

Proteja sua família com o seguro de vida certo

Entender como o seguro de vida funciona e sua relação com o inventário é fundamental para garantir uma proteção eficiente à sua família. Com o seguro de vida, o valor da indenização é pago diretamente aos beneficiários, evitando burocracias e bloqueios judiciais.

Ao escolher os beneficiários certos e manter suas informações sempre atualizadas, você assegura que seus entes queridos recebam o suporte financeiro sem atrasos. Além disso, contar com uma corretora especializada, como a Vida Segura Corretora, pode facilitar todo o processo, evitando dúvidas e possíveis problemas.

Esteja preparado hoje para o futuro e ofereça tranquilidade para quem você mais ama por meio de um planejamento seguro e consciente.

FAQ – Perguntas frequentes sobre seguro de vida e inventário

O seguro de vida sempre entra em inventário?

Não. O valor do seguro de vida é pago diretamente aos beneficiários indicados na apólice, sem passar pelo inventário.

Quem pode ser beneficiário do seguro de vida?

Podem ser beneficiários familiares, amigos, instituições ou empresas, conforme a escolha do segurado.

O seguro de vida sofre bloqueio judicial durante o inventário?

Não. O seguro de vida tem pagamento direto aos beneficiários e não sofre bloqueio judicial.

Como escolher os beneficiários do seguro de vida?

Deve-se considerar quem depende financeiramente do segurado e manter as informações atualizadas para evitar problemas.

Quais são as vantagens do seguro de vida fora do inventário?

Rapidez no pagamento, ausência de bloqueios judiciais, isenção de impostos específicos e segurança financeira imediata para os beneficiários.

Quando o seguro de vida pode ser questionado?

Em casos de inadimplência, omissão de informações, morte por suicídio dentro do prazo de carência, causas de morte não cobertas ou disputas sobre beneficiários.

Seguro residencial assistência oferece suporte emergencial 24h para problemas como chaveiro, encanador e eletricista, garantindo proteção rápida e eficiente para seu lar.

Já pensou como a seguro residencial assistência 24h pode ser o seu salvador em momentos de aperto? Desde um problema elétrico até uma porta trancada, esses serviços de emergência no seguro casa estão mais próximos do que você imagina.

O que é assistência 24h no seguro residencial

A assistência 24h no seguro residencial é um serviço que oferece suporte imediato para emergências em sua casa, a qualquer hora do dia ou da noite. Esse tipo de assistência inclui desde reparos essenciais, como chaveiro para portas trancadas, até atendimentos para problemas hidráulicos e elétricos, buscando evitar maiores danos e trazer conforto rápido ao segurado.

Ao contratar um seguro residencial com assistência 24h, você conta com uma equipe especializada pronta para resolver imprevistos, garantindo proteção e tranquilidade para sua família. Esses serviços são acionados via telefone ou aplicativo, e geralmente incluem atendimentos emergenciais, prevenindo prejuízos maiores.

Principais Benefícios da Assistência 24h

Atendimento imediato: rápido suporte em situações emergenciais.

Profissionais especializados: técnicos capacitados para cada tipo de problema.

Economia: evita gastos altos com reparos de última hora.

Conforto e segurança: resolução ágil para manter sua casa protegida.

Assim, a assistência 24h não é apenas um complemento do seguro residencial, mas sim um recurso indispensável para lidar com imprevistos comuns do dia a dia de forma prática e eficiente.

Quando você pode acionar o seguro

Você pode acionar o seguro residencial com assistência 24h sempre que enfrentar situações emergenciais que coloquem em risco o conforto, a segurança ou a estrutura da sua casa. Exemplos comuns incluem portas ou janelas trancadas, vazamentos de água, problemas elétricos repentinos e qualquer dano que precise de reparo urgente.

É fundamental conhecer os momentos certos para acionar o seguro, pois a cobertura não se aplica para consertos rotineiros ou melhorias preventivas. Caso tenha dúvidas, consulte sua apólice para entender os tipos de sinistros cobertos.

Situações em que o seguro pode ser acionado:

Portas ou janelas trancadas ou danificadas que impeçam o acesso.

Vazamentos e entupimentos que causem prejuízos.

Quedas de energia ou curtos-circuitos que demandem reparo imediato.

Danos causados por eventos imprevisíveis, como tempestades ou invasões.

Problemas que coloquem em risco a segurança dos moradores.

Lembre-se que cada plano pode ter suas próprias especificações e limites, por isso é essencial verificar o contrato antes de solicitar a assistência. Acionar o seguro corretamente evita transtornos e garante um atendimento eficiente.

Serviços de chaveiro incluso no plano

O serviço de chaveiro incluso no plano de seguro residencial com assistência 24h é fundamental para resolver situações emergenciais envolvendo portas trancadas, perda ou roubo de chaves e até tentativas de arrombamento. Quando você aciona esse serviço, profissionais especializados são enviados rapidamente para abrir a porta sem causar danos maiores.

Esse serviço cobre diversas situações, como:

Abertura de portas internas e externas que estejam trancadas ou com problemas na fechadura.

Troca ou reparo de fechaduras danificadas em casos de roubo ou tentativa de arrombamento.

Auxílio em situações de perda ou esquecimento das chaves, garantindo o acesso seguro ao imóvel.

É importante verificar na apólice os limites e condições para uso do serviço, como número máximo de atendimentos por período ou possíveis taxas adicionais para determinados tipos de serviços. Mas, em geral, o serviço de chaveiro oferece uma resposta rápida, evitando que você fique preso fora de casa ou que sofra danos maiores no imóvel.

Além disso, a segurança é prioridade: o profissional qualificado garante que o serviço seja feito com cuidado e respeito à sua propriedade.

Encanador e desentupidor: emergências resolvidas

Quando o assunto é emergência no encanamento, como vazamentos inesperados ou entupimentos, o seguro residencial com assistência 24h conta com profissionais especializados para resolver o problema com rapidez e eficiência. O serviço de encanador e desentupidor é pensado para evitar que pequenos problemas se transformem em grandes prejuízos:

Vazamentos de água em torneiras, canos ou vasos sanitários são atendidos imediatamente para minimizar danos estruturais e financeiras.

Entupimentos em pias, ralos, vasos sanitários e tubulações são desobstruídos com equipamentos adequados, garantindo o funcionamento normal da casa.

Como funciona o serviço?

Ao identificar uma emergência hidráulica, basta acionar a assistência que um profissional qualificado será encaminhado ao local. Ele fará a avaliação correta, aplicando a solução adequada para restabelecer a normalidade no menor tempo possível.

Esse serviço evita incômodos e custos elevados com reparos posteriores, além de proteger o imóvel contra danos causados pela água. Por isso, contar com a cobertura de encanador e desentupidor no seguro residencial é um diferencial importante para manter o lar protegido.

Problemas elétricos: quando o seguro cobre

O seguro residencial com assistência 24h cobre diversos problemas elétricos que podem surgir de forma inesperada e comprometer a segurança e o conforto da sua casa. Entre as situações atendidas, destacam-se falhas em tomadas, curto-circuitos, quedas de energia internas e reparos urgentes no sistema elétrico.

É fundamental entender quando o seguro cobre esses casos:

Curto-circuitos que colocam em risco aparelhos eletrônicos ou a própria instalação.

Fiações danificadas que geram riscos de choque ou incêndio.

Troca emergencial de componentes elétricos, como disjuntores e quadros de energia.

O que não está incluído na cobertura?

É importante destacar que o seguro geralmente não cobre problemas causados por falta de manutenção, instalações antigas sem conformidade ou danos provocados por reformas particulares. Também não inclui demandas relacionadas a serviços de melhoria ou substituição que não caracterizem emergência.

Para garantir que o problema será coberto, verifique quais condições e limites estão especificados na sua apólice. Ao acionar a assistência elétrica, técnicos especializados realizam o diagnóstico e solucionam o problema rapidamente, evitando maiores transtornos e protegendo seu imóvel.

Outros serviços úteis que podem estar inclusos

Além dos serviços básicos como chaveiro, encanador e eletricista, vários outros benefícios podem estar incluídos no seguro residencial com assistência 24h, ampliando sua proteção e conforto no dia a dia.

Veja alguns exemplos de serviços adicionais que podem estar disponíveis:

Assistência técnica para eletrodomésticos: reparos emergenciais em geladeiras, fogões, máquinas de lavar, evitando o transtorno de ficar sem esses equipamentos essenciais.

Serviço de limpeza emergencial: ajuda rápida para eliminar sujeira causada por vazamentos, pequenos incêndios ou acidentes domésticos.

Atendimento para controle de pragas: em casos de infestações inesperadas, o seguro pode acionar profissionais para o manejo adequado.

Suporte em pequenos reparos domésticos: consertos simples como troca de lâmpadas, fechaduras, maçanetas e pequenos acabamentos que facilitam o dia a dia.

Vantagens de contar com esses serviços

Ter um seguro residencial que inclua esses serviços extras significa mais praticidade e tranquilidade, com profissionais capacitados prontos para atender rapidamente quando você mais precisa.

Antes de contratar, consulte sua corretora para verificar quais serviços fazem parte do seu plano e entender todas as condições e limitações.

Como funciona o acionamento das assistências

O acionamento das assistências no seguro residencial é simples e rápido, pensado para oferecer suporte imediato em momentos de necessidade. Normalmente, o segurado deve entrar em contato com a central de atendimento por telefone ou aplicativo, informando o problema e os dados da apólice.

Após a solicitação, o processo segue estas etapas:

Identificação do problema: o atendente faz perguntas para entender a emergência e direcionar o serviço adequado.

Validação da cobertura: verifica se o sinistro está dentro das condições previstas na apólice.

Envio da equipe técnica: um profissional especializado é designado para o atendimento o mais rápido possível.

Execução do serviço: o técnico realiza o reparo ou suporte necessário para resolver o problema.

Dicas para agilizar o atendimento

Tenha sempre à mão o número da apólice e documentos do seguro para facilitar a validação. Descreva claramente o problema e o local do sinistro para que o suporte seja enviado com rapidez e eficiência.

O bom funcionamento desse processo garante que você receba ajuda rápida e eficaz, minimizando os transtornos causados por imprevistos em casa.

Limites de uso e carência: o que saber

Ao contratar um seguro residencial com assistência 24h, é importante estar atento aos limites de uso e períodos de carência que podem estar estabelecidos no contrato. Esses aspectos garantem que o serviço seja utilizado de forma correta e evita surpresas para o segurado.

Limites de uso referem-se à quantidade máxima de vezes que você pode solicitar determinados serviços em um período, geralmente anual. Por exemplo, o seguro pode limitar o número de atendimentos de chaveiro ou encanador para evitar abusos.

Já o período de carência é o tempo que você deve aguardar após a contratação do seguro para poder utilizar os serviços, que pode variar conforme o tipo de assistência. Essa medida protege tanto o segurado quanto a seguradora contra contratações apenas em momentos de emergência.

O que considerar nesses pontos

Leia atentamente a apólice para entender os limites de uso de cada serviço e a duração da carência.

Alguns planos oferecem pacotes diferenciados com mais atendimentos ou carência reduzida mediante valor adicional.

Planeje o uso dos serviços para evitar exceder os limites e pagar custos extras.

Conhecer esses detalhes evita problemas na hora do acionamento da assistência e garante uma experiência positiva com seu seguro residencial.

Seguro com assistência é mais caro?

O seguro residencial que inclui assistência 24h pode ter um custo um pouco maior em comparação com planos que oferecem apenas a cobertura básica. Isso acontece porque o serviço de assistência agrega valor ao seguro, oferecendo reparos emergenciais e suporte imediato, o que eleva o nível de proteção do imóvel e a tranquilidade do segurado.

Por que o seguro com assistência pode custar mais?

Inclui uma rede de profissionais especializados disponíveis para atendimentos emergenciais a qualquer hora.

Cobre uma variedade de serviços que, se contratados separadamente, seriam mais caros.

Reduz o risco de danos maiores graças à rapidez no atendimento, o que pode evitar gastos futuros maiores.

Vale a pena investir nesse tipo de seguro?

Se você busca mais segurança e comodidade para o seu lar, o valor adicional costuma ser um investimento vantajoso. Além disso, algumas corretoras oferecem pacotes flexíveis que permitem adaptar a assistência conforme suas necessidades e orçamento.

É essencial comparar ofertas no mercado e entender o que cada seguro oferece. Assim, você escolhe o plano com assistência que melhor se encaixa no seu perfil e protege sua casa contra imprevistos de forma eficiente.

Como contratar com a Vida Segura Corretora

Contratar um seguro residencial com assistência 24h pela Vida Segura Corretora é um processo simples e transparente, focado em oferecer o melhor para proteger seu lar. A corretora avalia suas necessidades específicas para indicar o plano que mais se adequa ao seu perfil e orçamento.

O passo a passo para contratar:

Contato inicial: você pode solicitar uma cotação pelo site, telefone ou presencialmente, informando os dados da sua residência.

Análise personalizada: a Vida Segura Corretora ajuda a entender as coberturas importantes, incluindo a assistência 24h e serviços adicionais.

Simulação e orçamento: é enviado um orçamento detalhado com as opções de planos, vantagens e valores.

Assinatura do contrato: após sua aprovação, a apólice é formalizada e você recebe todos os documentos e orientações.

Atendimento e suporte contínuo: a corretora está disponível para tirar dúvidas e auxiliar no acionamento da assistência sempre que necessário.

Vantagens de contratar pela Vida Segura Corretora

Além do atendimento personalizado, a Vida Segura oferece suporte rápido e especializado, garantindo que você aproveite todos os benefícios do seu seguro residencial com assistência 24h.

Para facilitar, muitos serviços podem ser acionados via aplicativo ou central de atendimento, tornando tudo mais prático para você.

Por que escolher um seguro residencial com assistência 24h?

Contar com um seguro residencial que oferece assistência 24h faz toda a diferença na proteção do seu lar. Além de cobrir imprevistos, você tem suporte rápido para resolver problemas emergenciais sem complicações.

Com serviços como chaveiro, encanador, eletricista e outros, sua casa fica protegida contra situações que podem causar transtornos e gastos inesperados.

Entender como funciona o acionamento, os limites de uso e as condições do seguro ajuda a aproveitar melhor todos os benefícios oferecidos.

Contratar pela Vida Segura Corretora garante um atendimento personalizado, facilitando sua vida e garantindo mais tranquilidade para você e sua família.

FAQ – Perguntas frequentes sobre Seguro Residencial com Assistência 24h

O que é seguro residencial com assistência 24h?

É um seguro que oferece suporte imediato para emergências na sua casa, como consertos elétricos, hidráulicos, chaveiro e outros serviços a qualquer hora.

Quais serviços estão incluídos na assistência 24h?

Os serviços comuns incluem chaveiro, encanador, eletricista, desentupimento, além de outros serviços úteis, como assistência técnica para eletrodomésticos.

Quando posso acionar o seguro com assistência?

Você pode acionar em casos de emergências, como portas trancadas, vazamentos, problemas elétricos, entre outros imprevistos que ameaçam a segurança ou conforto da casa.

O seguro com assistência 24h é mais caro que o comum?

Sim, geralmente é um pouco mais caro porque inclui uma rede de profissionais especializados para atendimentos emergenciais a qualquer hora, garantindo mais proteção.

Quais são os limites de uso e carência nesse tipo de seguro?

O seguro pode ter limites de uso, como número máximo de atendimentos por ano, e períodos de carência antes de poder usar certos serviços, que variam conforme o plano contratado.

Como contratar um seguro residencial com assistência pela Vida Segura Corretora?

Você pode solicitar uma cotação pelo site, telefone ou presencialmente, receber uma análise personalizada, simular planos, assinar o contrato e contar com suporte contínuo da corretora.

Consórcio imóveis comerciais é uma modalidade de compra planejada que permite adquirir espaços empresariais com parcelas fixas, sem juros, flexibilidade no pagamento e segurança jurídica, sendo uma alternativa econômica e acessível ao financiamento tradicional.

O consórcio imóveis comerciais tem ganhado espaço entre quem busca alternativas para adquirir espaço empresarial de forma planejada. Já pensou em como essa modalidade pode caber no seu orçamento e ainda fazer seu patrimônio crescer? Vamos desvendar os pontos que tornam essa opção tão atraente.

como funciona o consórcio para imóveis comerciais

O consórcio para imóveis comerciais funciona como uma associação de pessoas ou empresas que desejam adquirir imóveis de forma parcelada e sem juros. Cada participante paga uma mensalidade e, periodicamente, um ou mais membros do grupo são contemplados por sorteio ou lance para receber a carta de crédito, que permite a compra do imóvel.

Esse método é vantajoso porque não exige a comprovação de renda para aprovação e evita os altos juros dos financiamentos tradicionais. Além disso, o valor das parcelas é fixo, facilitando o planejamento financeiro do consorciado.

Como ocorre a contemplação no consórcio

Os participantes podem ser contemplados por meio de sorteios mensais, que são realizados em assembleias, ou por meio de lances – uma forma de antecipar a contemplação oferecendo uma quantia extra nas parcelas. Isso torna o processo mais dinâmico e possibilita que quem tem maior urgência possa adquirir o imóvel mais rápido.

É importante entender que mesmo após a contemplação, o participante deve continuar pagando as parcelas até o final do plano. Isso garante a saúde financeira do grupo e o cumprimento das obrigações contratuais.

Flexibilidade e planejamento

O consórcio permite planejamento de longo prazo, porque o prazo para contemplação pode se estender conforme o número de participantes e as regras do grupo. Isso possibilita que empresas e investidores se preparem melhor para a aquisição de seus imóveis comerciais.

Em resumo, o consórcio para imóveis comerciais é uma forma colaborativa, econômica e acessível para conquistar um espaço comercial, evitando dívidas com juros altos e flexibilizando o investimento.

benefícios financeiros do consórcio em comparação a financiamentos

O consórcio para imóveis comerciais apresenta diversas vantagens financeiras em comparação a financiamentos tradicionais. A principal delas é a ausência de juros, o que torna o valor final da compra mais acessível e previsível. Enquanto os financiamentos costumam incluir taxas elevadas e correções, o consórcio mantém parcelas fixas, facilitando o controle do orçamento.

Economia a longo prazo

No consórcio, o participante paga uma taxa de administração que normalmente é menor que os juros cobrados nos financiamentos bancários. Isso significa que, ao final do plano, o custo total pode ser consideravelmente menor, gerando uma economia importante.

Flexibilidade no pagamento

Outra vantagem financeira é a possibilidade de planejamento personalizado. Como as parcelas são fixas e sem juros, as empresas podem se organizar para encaixar os pagamentos no fluxo de caixa, evitando surpresas. Em financiamentos, além do valor da parcela, podem surgir variações devido a taxas e índices econômicos.

Acesso facilitado

O consórcio torna o acesso ao imóvel comercial mais democrático, pois não exige comprovação imediata de renda ou pagamento de entrada, comum em financiamentos. Isso possibilita que pequenos empresários ou investidores iniciantes comecem a investir sem grandes dificuldades financeiras iniciais.

Por essas razões, o consórcio é uma alternativa financeiramente mais vantajosa, principalmente para quem sabe planejar e tem paciência para aguardar a contemplação.

flexibilidade e planejamento no consórcio de imóveis comerciais

O consórcio de imóveis comerciais oferece uma excelente flexibilidade para quem deseja planejar a aquisição de um imóvel sem pressa. Isso porque o participante pode escolher prazos de pagamento que se encaixem no seu orçamento mensal, garantindo parcelas acessíveis e constantes.

Planejamento financeiro a longo prazo

Essa modalidade permite um planejamento financeiro estruturado, já que o valor das parcelas é fixo e livres de juros. Com isso, empresas conseguem prever gastos e organizar melhor o fluxo de caixa, evitando surpresas ou endividamentos inesperados.

Personalização nas estratégias de lance

Outro ponto importante é que o consorciado pode optar por ofertar lances para tentar antecipar a contemplação da carta de crédito, o que traz mais controle sobre o tempo de aquisição do imóvel. Isso possibilita ajustar o planejamento de acordo com objetivos e disponibilidade financeira.

Adaptação a diferentes necessidades

A flexibilidade do consórcio permite que diversos tipos de empresas, desde startups até grandes negócios, possam participar de grupos que atendam suas necessidades específicas. Os planos variam em valores e prazos, tornando possível escolher a opção que melhor se encaixa no perfil da empresa.

Essa combinação de flexibilidade e planejamento faz do consórcio uma escolha inteligente para quem busca segurança e organização na compra de imóveis comerciais.

dicas para escolher o consórcio ideal para seu negócio

Escolher o consórcio ideal para adquirir imóveis comerciais exige atenção a alguns pontos essenciais. Antes de tudo, avalie a reputação e a solidez da administradora do consórcio, pois uma empresa confiável garante transparência e segurança durante todo o processo.

Analise o valor das parcelas e prazos

Verifique se as parcelas cabem no orçamento do seu negócio e se os prazos oferecidos estão alinhados com seus planos de crescimento. É importante escolher um plano que ofereça equilíbrio entre tempo de contemplação e valor acessível.

Observe as taxas envolvidas

Fique atento à taxa de administração e outras cobranças que podem impactar no custo total do consórcio. Prefira planos com taxas competitivas e condições claras para evitar surpresas no futuro.

Entenda as regras de contemplação

Conheça as formas de contemplação do consórcio, como sorteios e lances, para identificar qual método se encaixa melhor nas suas expectativas de investimento e prazo. Isso ajuda a planejar a aquisição e ajustar a estratégia financeira.

Por fim, consulte avaliações de outros participantes e, se possível, busque orientação especializada para garantir uma decisão segura e eficaz para o seu empreendimento.

aspectos legais e cuidados ao adquirir imóveis comerciais via consórcio

Adquirir imóveis comerciais por meio de consórcio envolve atenção a diversos aspectos legais para garantir uma compra segura e sem surpresas. Primeiramente, é fundamental verificar se a administradora do consórcio está registrada no Banco Central, assegurando que ela segue as normas vigentes.

Contrato transparente e cláusulas importantes

O contrato deve conter todas as informações claras sobre prazos, valores, taxas de administração, regras para contemplação e penalidades. Leia cuidadosamente cada cláusula e, se necessário, consulte um advogado especializado para sanar dúvidas.

Implicações fiscais e documentação

É importante ficar atento ao pagamento de impostos, como o ITBI (Imposto sobre Transmissão de Bens Imóveis) que geralmente é devido na transferência do imóvel. Além disso, a documentação do imóvel entregue deve estar regularizada, sem pendências jurídicas ou fiscais.

Cautelas na transferência da carta de crédito

A carta de crédito concedida ao consorciado pode ser usada exclusivamente para a compra do imóvel desejado. Verifique se o imóvel está apto para alienação fiduciária, caso seja necessário oferecer garantia, e certifique-se de que toda transferência será realizada de forma legal e segura.

Seguir esses cuidados reduzirá riscos e tornará a aquisição do imóvel comercial via consórcio uma experiência mais tranquila e confiável para o seu negócio.

Considerações finais sobre o consórcio de imóveis comerciais

O consórcio de imóveis comerciais é uma alternativa prática e econômica para quem deseja investir em um espaço próprio sem enfrentar juros altos. Com planejamento e conhecimento dos benefícios, é possível organizar as finanças e conquistar seu imóvel de forma segura.

Entender aspectos legais e escolher um consórcio confiável são passos essenciais para uma compra tranquila. Este método favorece empresas de diferentes tamanhos e perfis, oferecendo flexibilidade e opções para atender às necessidades de cada negócio.

Portanto, avalie as vantagens do consórcio e considere essa modalidade como uma estratégia inteligente para ampliar seu patrimônio comercial com segurança e planejamento.

FAQ – Perguntas frequentes sobre consórcio de imóveis comerciais

O que é um consórcio para imóveis comerciais?

É uma modalidade de compra em grupo, onde participantes pagam parcelas mensais para adquirir imóveis comerciais sem juros.

Quais as vantagens financeiras do consórcio em relação ao financiamento?

O consórcio não tem juros, possui parcelas fixas e taxa de administração geralmente menor, tornando o custo final mais baixo.

Como funciona a contemplação no consórcio?

A contemplação acontece por sorteio ou lance, permitindo que o participante receba a carta de crédito para comprar o imóvel.

Quais cuidados legais devo ter ao adquirir um imóvel via consórcio?

Verificar a regularidade da administradora, entender o contrato, e ficar atento a impostos e documentação do imóvel.

Posso escolher o prazo e valor das parcelas no consórcio?

Sim, o consórcio oferece flexibilidade para escolher planos que se encaixem no seu orçamento e objetivos.

O consórcio é indicado para qualquer tipo de empresa?

Sim, empresas de todos os tamanhos podem se beneficiar, pois há planos variados para diferentes necessidades e perfis.

Proteger o futuro da família, garantir estabilidade em momentos difíceis e manter a segurança financeira são preocupações cada vez mais presentes na vida dos brasileiros. Nesse cenário, o seguro de vida ganha destaque como uma ferramenta essencial de planejamento.

Mas entre tantas opções, surge uma dúvida comum: é melhor contratar um seguro de vida temporário ou resgatável?

Neste guia completo, você vai entender as diferenças entre os dois tipos, com exemplos práticos, uma tabela comparativa, perguntas frequentes e orientação especializada da Vida Segura Corretora.

O que é Seguro de Vida Temporário?

O seguro de vida temporário é ideal para quem busca proteção imediata com um custo inicial reduzido. Ele é contratado por um prazo determinado (geralmente anual) e pode ser renovado.

✔️ Prêmio inicial mais baixo

⚠️ Reajuste anual conforme idade

❌ Sem valor de resgate

👨💼 Indicado para jovens, profissionais autônomos e quem está iniciando o planejamento financeiro

Exemplo: João, 30 anos, contrata um seguro temporário com cobertura de R$ 200.000. No primeiro ano, ele paga R$ 45/mês. Ao completar 35 anos, esse valor pode subir para R$ 70/mês ou mais, conforme a tabela da seguradora.

O que é Seguro de Vida Resgatável?

O seguro resgatável é voltado para quem deseja, além da proteção, construir uma reserva financeira. Parte do valor pago retorna ao segurado após um período definido em contrato.

✔️ Prêmio mais elevado no início

🔒 Sem reajuste por idade (valor fixo)

💰 Permite resgatar parte do valor após 3 a 5 anos

👨👩👧 Ideal para quem busca proteção e acúmulo

Exemplo: Maria, 40 anos, contrata um seguro resgatável com cobertura de R$ 300.000 pagando R$ 210/mês. Após 10 anos, ela pode resgatar parte do que pagou, mantendo ainda a proteção.

Comparativo Rápido

Características

Seguro Temporário

Seguro Resgatável

Custo Inicial

Baixo

Alto

Reajuste por Idade

Sim

Não

Valor de Resgate

Não possui

Sim

Perfil Ideal

Jovens, autônomos

Famílias, longo prazo

Flexibilidade Financeira

Alta, mas instável

Baixa, mas previsível

Perguntas Frequentes (FAQ)

1. Seguro resgatável vale a pena? Depende do seu perfil. Para quem busca segurança e retorno parcial do investimento, pode ser uma excelente opção.

2. Qual o melhor para quem tem filhos pequenos? O resgatável pode ser mais vantajoso, pois une proteção e acúmulo. Mas o temporário é uma boa entrada para quem está com orçamento apertado.

3. Seguro temporário pode ser convertido em resgatável depois? Algumas seguradoras permitem migração ou upgrade. Verifique as condições com a corretora.

4. Posso cancelar o resgatável antes do tempo? Sim, mas é possível que haja perda parcial dos valores pagos, especialmente antes do prazo mínimo de resgate.

5. Tem carência para usar o seguro? Sim, tanto no temporário quanto no resgatável pode haver carência para algumas coberturas. Isso é detalhado em contrato.

Conclusão: Qual escolher?

A escolha entre seguro temporário e resgatável deve considerar seu momento de vida, suas metas financeiras e seu orçamento. O temporário é ótimo para proteção imediata e acessível. O resgatável é ideal para quem pensa no futuro com estabilidade.

Na Vida Segura Corretora, nossa equipe está pronta para te orientar de forma personalizada.

Atuamos há mais de 20 anos no mercado com foco em proteção pessoal, familiar e patrimonial. Nosso compromisso é oferecer orientação clara, humana e personalizada para cada cliente.

Se você busca um seguro que se encaixe de verdade na sua vida, fale com a gente. É simples, rápido e seguro.

Seguro gestante é uma cobertura que protege mulheres grávidas durante viagens, oferecendo suporte médico, atendimento emergencial e assistência específica conforme as semanas de gestação e condições da apólice.

Viajar durante a gravidez pode gerar muitas dúvidas, especialmente sobre a saúde. O seguro gestante surge como um aliado importante para proteger você e seu bebê em casos imprevistos. Já pensou no que realmente está coberto? Vamos entender juntos.

O que é o seguro viagem para gestantes e por que contratar

O seguro viagem para gestantes é um tipo específico de cobertura que oferece proteção médica e suporte para mulheres grávidas durante viagens nacionais e internacionais. Ele é pensado para cobrir possíveis imprevistos relacionados à gestação, garantindo atendimento especializado e tranquilidade.

Por que contratar?

Durante a gravidez, viagens podem apresentar riscos maiores por conta de mudanças no corpo e possíveis complicações. Ter um seguro garante acesso a serviços médicos de qualidade, desde consultas emergenciais até internações. Isso evita custos altos e preocupações em locais desconhecidos.

Além disso, o seguro costuma oferecer cobertura para exames, tratamentos relacionados à gestação e até o transporte em casos de emergência. Algumas apólices contemplam ainda assistência para acompanhantes, proporcionando apoio extra durante a viagem.

É importante avaliar o tempo de gestação permitido e as condições específicas da apólice, pois alguns seguros impõem limites e restrições para garantir a segurança da mãe e do bebê.

Coberturas mais comuns incluídas no seguro para gestantes

O seguro viagem para gestantes costuma incluir coberturas essenciais para garantir atendimento adequado durante a gestação. Entre as mais comuns estão consultas médicas de emergência, exames específicos relacionados à gravidez e internações hospitalares.

Além disso, muitas apólices contemplam o reembolso de despesas com medicamentos e procedimentos necessários para a saúde da mãe e do bebê. Também é comum a cobertura para situações de parto prematuro, transporte médico e, em alguns casos, assistência para acompanhantes.

Serviços adicionais podem incluir suporte em caso de intercorrências, como complicações gestacionais ou problemas relacionados a doenças pré-existentes controladas. Vale verificar se o seguro cobre atendimento por pré-natal ou apenas emergências.

Importante destacar que cada plano tem suas especificidades, por isso é fundamental ler atentamente as cláusulas e confirmar quais coberturas estão inclusas para evitar surpresas durante a viagem.

Limitações e exclusões que você precisa conhecer

É fundamental entender as limitações e exclusões presentes no seguro viagem para gestantes para evitar surpresas desagradáveis. Muitas apólices não cobrem condições relacionadas a gravidez consideradas de alto risco, como partos prematuros após determinado mês de gestação.

Outra exclusão comum é a cobertura para doenças ou complicações que já existiam antes da contratação do seguro, chamadas de doenças pré-existentes, salvo se estiverem declaradas e aceitas pela seguradora. Procedimentos eletivos, como o parto natural planejado, muitas vezes também não são contemplados.

Além disso, muitos seguros limitam a cobertura a um período máximo de gravidez, geralmente até a 28ª ou 32ª semana, e não garantem proteção em casos de trabalho de parto iniciado fora desses limites.

É essencial verificar as condições do contrato cuidadosamente e esclarecer dúvidas com a corretora ou seguradora para garantir que o seguro atendam às suas necessidades específicas durante a viagem.

Cuidados ao escolher o seguro durante a gestação

Escolher o seguro viagem adequado durante a gestação exige atenção a detalhes importantes para garantir proteção completa. Primeiro, verifique o período máximo de gestação aceito pela seguradora, pois muitas limitam a cobertura até a 28ª ou 32ª semana.

Considere também as exclusões do plano, principalmente relacionadas a condições pré-existentes e complicações na gravidez. Leia atentamente as cláusulas para entender o que está coberto e o que não está.

Analise a cobertura médica e benefícios adicionais

Confira se o seguro inclui consultas emergenciais, exames, internações e transporte médico. Serviços extras, como assistência a acompanhantes e reembolso de despesas, podem fazer a diferença para sua tranquilidade.

Compare preços e reputação da seguradora

Nem sempre o mais barato é o melhor. Pesquise a reputação da empresa e avaliações de clientes para garantir um serviço confiável em situações delicadas.

Por fim, consulte um corretor especializado, que pode ajudar a escolher a apólice que melhor atende suas necessidades e esclarecer dúvidas específicas.

Dicas para viajar tranquila com seguro durante a gravidez

Viajar grávida pode ser um momento especial, mas exige cuidados para garantir segurança e conforto. Uma das principais dicas é contratar um seguro viagem específico para gestantes, que ofereça coberturas adequadas às suas necessidades.

Planeje com antecedência

Além do seguro, consulte seu médico antes da viagem para avaliar sua condição de saúde e obter orientações específicas. Escolha destinos e voos que ofereçam conforto e facilidades, evitando estresse e cansaço excessivo.

Conheça os detalhes do seu seguro

Leia atentamente as cláusulas da apólice, entenda as coberturas, exclusivos e limite de gestação aceito. Tenha à mão os contatos da seguradora para emergências e saiba quais documentos apresentar em caso de necessidade.

Mantenha cuidados básicos durante a viagem

Hidrate-se bem, faça pausas regulares para caminhar e alongar as pernas, e evite alimentos que possam causar desconforto. Ande sempre com a carteira de identidade, carteirinha do pré-natal e o telefone do seguro.

Com esses cuidados simples e um seguro viagem para gestantes bem escolhido, sua viagem pode ser muito mais segura e tranquila.

Considerações finais sobre seguro viagem para gestantes

O seguro viagem para gestantes é um importante aliado para garantir tranquilidade e segurança durante a viagem. Conhecer as coberturas, limitações e cuidados na contratação é essencial para evitar imprevistos.

Planejar com antecedência, escolher uma apólice adequada e seguir orientações médicas ajudam a tornar a experiência mais segura e confortável. Assim, é possível aproveitar a viagem com mais confiança, cuidando da saúde da mãe e do bebê.

Não deixe de pesquisar e tirar dúvidas para garantir a melhor proteção durante esse momento especial.

FAQ – Perguntas frequentes sobre seguro viagem para gestantes

O que é o seguro viagem para gestantes?

É uma cobertura especial que oferece proteção médica e suporte para mulheres grávidas durante viagens, garantindo atendimento em emergências relacionadas à gestação.

Quais são as principais coberturas do seguro para gestantes?

Coberturas comuns incluem atendimento emergencial, exames, internações, transporte médico e, em alguns casos, assistência para acompanhantes.

Até qual semana de gestação o seguro costuma cobrir?

A maioria das apólices cobre até a 28ª ou 32ª semana de gestação, mas é importante verificar as condições específicas de cada plano.

Quais são as principais exclusões do seguro viagem para gestantes?

Doenças pré-existentes não declaradas, partos eletivos e complicações de alto risco podem ser excluídos das coberturas, dependendo da apólice.

Como escolher o melhor seguro viagem durante a gestação?

Verifique o limite de gestação aceito, coberturas incluídas, exclusões, preço e reputação da seguradora. Consultar um corretor pode ajudar na escolha correta.

Quais cuidados tomar para viajar tranquila durante a gravidez?

Planeje a viagem com antecedência, consulte o médico, conheça os detalhes do seguro, mantenha hidratação, faça pausas e leve seus documentos de saúde sempre com você.

Seguro incêndio para aluguel é uma proteção que cobre danos causados por fogo à estrutura do imóvel e, em alguns casos, aos bens pessoais, podendo ser exigido contratualmente e tendo o custo e responsabilidade definidos no contrato de locação.

Você já se perguntou o que envolve o seguro incêndio no aluguel? Esse tipo de proteção é fundamental para evitar transtornos e garantir a segurança do imóvel, mas será que ele é obrigatório e quem deve arcar com os custos? Vamos desvendar essas questões de forma simples e direta.

O que é o seguro incêndio no aluguel

O seguro incêndio no aluguel é uma proteção contratada para garantir a cobertura contra danos causados por fogo no imóvel alugado. Ele pode incluir proteção tanto para a estrutura do imóvel quanto para os bens pessoais, dependendo do tipo de apólice escolhida. Esse seguro é fundamental para evitar prejuízos financeiros elevados em caso de incêndio, que pode comprometer desde a edificação até os objetos dentro dela.

Quando se trata de imóveis alugados, o seguro incêndio protege o patrimônio do proprietário, conhecido como locador, e pode, em algumas situações, estender coberturas a itens do inquilino, o locatário. A contratação costuma ser feita com base no contrato de locação, e o valor do seguro pode variar conforme a localização, tamanho do imóvel e os riscos associados.

Diferenciais do Seguro Incêndio para Aluguel

Além da cobertura contra fogo, muitas apólices incluem proteção contra explosões, fumaça e danos elétricos que possam ocasionar incêndio. É possível ainda contratar coberturas extras para queda de raio, danos causados por terceiros e até alagamentos relacionados ao fogo.

Entender os detalhes da apólice permite ao locador e ao locatário evitar surpresas em caso de sinistro. Por isso, é importante ler atentamente todas as cláusulas e esclarecer dúvidas com o corretor de seguros.

O seguro incêndio é obrigatório por lei?

O seguro incêndio para imóveis alugados não é obrigatório por lei em todas as situações, mas a regra pode variar conforme o contrato de locação vigente e acordos específicos entre locador e locatário. A Lei do Inquilinato (Lei nº 8.245/1991) não estabelece a obrigatoriedade expressa do seguro contra incêndio, porém, permite que as partes estipulem essa condição no contrato.

Na prática, muitos contratos de aluguel incluem a cláusula que determina a contratação desse seguro para proteger o imóvel contra danos causados por fogo. Essa medida oferece segurança tanto para o proprietário, que tem o imóvel protegido, quanto para o inquilino, que evita responsabilidade financeira em caso de sinistro.

Quando o seguro é exigido

É comum que condomínios residenciais exijam seguro incêndio para liberar a locação do imóvel. Além disso, algumas instituições financeiras que fornecem financiamento para imóveis alugados podem solicitar o seguro como garantia.

Importante destacar que, mesmo sem obrigatoriedade legal, o contrato tem força vinculativa e deve ser respeitado. Caso o seguro seja exigido contratualmente e não seja contratado, pode haver riscos legais para o inquilino.

Portanto, é essencial que locador e locatário negociem e documentem claramente quem será responsável pela contratação e pagamento do seguro incêndio, evitando desentendimentos futuros.

Quem deve pagar o seguro: locador ou locatário?

A responsabilidade pelo pagamento do seguro incêndio em um contrato de aluguel pode variar conforme o que foi acordado entre as partes no momento da assinatura do contrato. Geralmente, essa obrigação fica a cargo do locatário, já que ele é quem ocupa o imóvel e se beneficia do uso do espaço.

No entanto, não existe uma regra fixa prevista em lei que determine explicitamente quem deve arcar com esse custo, o que torna essencial que a questão seja esclarecida e registrada no contrato de locação para evitar conflitos futuros.

Função do locador e do locatário

O locador tem o interesse em proteger a estrutura do imóvel, evitando prejuízos financeiros causados por incêndios. Já o locatário pode preferir contratar o seguro para garantir a sua segurança e preservar seus bens pessoais, principalmente em contratos que incluem cobertura para objetos dentro do imóvel.

Na prática, o pagamento do seguro pode ser negociado: o locador pode incluir o valor no custo do aluguel ou o locatário pode contratar e pagar diretamente a apólice. Essa flexibilidade permite que ambos encontrem um acordo justo e adequado à sua realidade.

Além disso, é importante lembrar que, mesmo que o seguro seja contratado pelo locatário, o beneficiário da cobertura costuma ser o proprietário do imóvel, pois o objetivo principal do seguro é proteger a estrutura.

O que o seguro incêndio cobre?

O seguro incêndio tem como principal objetivo proteger o imóvel contra danos causados por fogo, mas sua cobertura pode ser muito mais ampla, dependendo da apólice contratada. Além do incêndio, muitas seguradoras oferecem proteção contra explosões, fumaça, danos elétricos que possam iniciar um fogo e queda de raio.

Principais coberturas do seguro incêndio

Incêndio: cobre perdas e danos provocados pelo fogo diretamente no imóvel.

Explosão: danos causados por explosões acidentais que afetem a estrutura.

Queda de raio: proteção contra danos causados por descargas elétricas atmosféricas.

Danos elétricos: inclui curtos-circuitos e falhas que possam iniciar incêndios.

Fumaça: danos causados por fumaça decorrente de incêndios ou explosões.

Coberturas adicionais

Algumas apólices permitem incluir coberturas extras, tais como: Danos causados por água decorrentes do combate ao incêndio, danos por alagamentos, roubo e furto qualificado, e dano elétrico em equipamentos. É importante analisar essas opções para adaptar a proteção às necessidades específicas do imóvel e do contrato.

Vale destacar que o seguro pode cobrir tanto o seguro estrutural, que contempla a edificação, quanto o seguro de bens pessoais presentes no imóvel, dependendo do contratado.

Entender bem essas coberturas permite que locador e locatário saibam exatamente o que está protegido, garantindo maior segurança e tranquilidade em caso de sinistro.

Diferença entre seguro estrutural e seguro de bens pessoais

O seguro estrutural e o seguro de bens pessoais são coberturas distintas que protegem diferentes aspectos dentro de um imóvel alugado. Entender a diferença é fundamental para garantir que tanto a edificação quanto os pertences dentro dela estejam devidamente protegidos.

Seguro estrutural

Este seguro cobre a estrutura física do imóvel, incluindo paredes, telhado, pisos, instalações elétricas e hidráulicas. Seu foco é proteger o bem imóvel contra danos causados por incêndio, explosão, queda de raio e outros eventos previstos na apólice. O seguro estrutural é voltado especialmente para o locador, pois protege seu patrimônio.

Seguro de bens pessoais

Já o seguro de bens pessoais protege móveis, eletrônicos, roupas e outros objetos que pertencem ao locatário. Este tipo de seguro cobre perdas causadas por incêndio, roubo, furtos e outros riscos adicionais, dependendo da apólice contratada. É uma forma de resguardar o patrimônio pessoal dentro do imóvel alugado.

Em muitos contratos, o seguro estrutural é exigido pelo proprietário para proteger o imóvel, enquanto o seguro de bens pessoais é opcional e contratado pelo inquilino conforme sua necessidade. Negociar essas coberturas com clareza ajuda a evitar conflitos e garante segurança para ambas as partes.

O que observar antes de contratar um seguro

Antes de contratar um seguro incêndio para um imóvel alugado, é fundamental observar alguns pontos importantes para garantir que você tenha a proteção adequada e evite surpresas.

Analise as coberturas oferecidas

Verifique se a apólice cobre os principais riscos, como incêndio, explosão, queda de raio e danos elétricos. Além disso, confira a possibilidade de incluir coberturas adicionais conforme suas necessidades, como danos por alagamento ou roubo.

Leia atentamente as cláusulas

É essencial entender todas as condições do contrato, como franquias, exclusões, limites de indenização e formas de pagamento. Leia as letras miúdas para estar ciente do que está incluso e do que está excluído.

Considere o valor do prêmio e o custo-benefício

Compare preços entre diferentes seguradoras, mas não escolha apenas pelo valor mais barato. Avalie a reputação da empresa, atendimento ao cliente e agilidade no pagamento de sinistros.

Cheque a reputação da seguradora

Pesquise avaliações e reclamações sobre a seguradora. Uma empresa confiável e com boa avaliação traz mais segurança na contratação.

Verifique a assistência oferecida

Algumas apólices incluem serviços extras, como assistência técnica, ajuda emergencial e suporte em caso de sinistro, o que pode ser um diferencial.

Contar com a ajuda de um corretor de seguros também pode fazer diferença, pois ele pode orientar na escolha da melhor apólice, de acordo com o perfil e necessidades do imóvel alugado.

Quanto custa o seguro incêndio para aluguel?

O custo do seguro incêndio para aluguel pode variar bastante, dependendo de vários fatores relacionados ao imóvel e à apólice contratada. Entre os principais itens que influenciam o valor estão a localização, tamanho, valor do imóvel e o nível de cobertura escolhido.

Fatores que impactam no preço

Área do imóvel: imóveis maiores geralmente têm um custo de seguro mais elevado, pelo maior risco e valor a ser protegido.

Localização: regiões com maior risco de incêndio ou histórico de ocorrências podem apresentar prêmios mais altos.

Tipo de cobertura: coberturas adicionais, como proteção contra explosão e danos elétricos, elevam o valor do seguro.

Valor segurado: quanto maior o valor declarado para o imóvel e bens, maior será o custo do seguro.

Perfil do contratante: algumas seguradoras avaliam o perfil e histórico do locatário para definir o preço.

Média de preços

Em geral, o custo do seguro incêndio para aluguel gira em torno de 0,1% a 0,3% do valor do imóvel ao ano. Por exemplo, para um imóvel avaliado em R$ 300.000, o seguro pode custar entre R$ 300 e R$ 900 anuais.

É recomendado solicitar cotações em diferentes seguradoras para comparar preços e coberturas, garantindo o melhor custo-benefício para a proteção do imóvel alugado.

Onde contratar um seguro confiável e acessível?

Contratar um seguro incêndio confiável e acessível é essencial para garantir a proteção do imóvel alugado sem pesar no orçamento. Para isso, é importante buscar seguradoras reconhecidas no mercado e corretoras que ofereçam um atendimento transparente e personalizado.

Onde procurar um seguro confiável

Seguradoras tradicionais: empresas consolidadas no mercado, com boa reputação e ampla cobertura, oferecem segurança na contratação.

Corretoras de seguro: profissionais especializados podem ajudar a encontrar o melhor plano para o seu caso, comparando opções e preços.

Sites de comparação: plataformas online permitem avaliar diferentes seguradoras, facilitando a escolha mais vantajosa.

Recomendações: buscar opiniões de amigos, familiares e avaliações de clientes online pode ajudar a identificar empresas confiáveis.

Dicas para um bom contrato

Leia atentamente as condições da apólice e esclareça todas as dúvidas com o corretor antes de assinar. Verifique as coberturas, valores máximos e exclusões para evitar problemas futuros.

Pesquise e compare sempre os preços e as coberturas oferecidas, para garantir um seguro que seja ao mesmo tempo confiável e com bom custo-benefício.

Assim, você protege seu imóvel alugado de forma eficaz e tranquila, com respaldo de uma empresa séria e serviços adequados às suas necessidades.

Considerações finais sobre o seguro incêndio para aluguel

O seguro incêndio é uma forma importante de proteção para imóveis alugados, oferecendo segurança tanto para o locador quanto para o locatário. Entender suas coberturas, custos e responsabilidades ajuda a evitar prejuízos financeiros e conflitos.

Mesmo não sendo obrigatório por lei em todos os casos, a contratação do seguro pode ser exigida no contrato de locação, por isso é fundamental que as partes estejam alinhadas sobre quem deve pagar e qual tipo de cobertura escolher.

Pesquisar seguradoras confiáveis, analisar as cláusulas com atenção e contar com o suporte de corretoras especializadas faz toda a diferença para garantir uma contratação segura e acessível.

Com essas informações em mãos, você estará preparado para proteger seu imóvel e evitar surpresas desagradáveis, assegurando uma locação tranquila e protegida.

FAQ – Perguntas frequentes sobre seguro incêndio para aluguel

O seguro incêndio é obrigatório para imóveis alugados?

O seguro incêndio não é obrigatório por lei em todos os casos, mas pode ser exigido no contrato de locação entre locador e locatário.

Quem deve pagar o seguro incêndio no aluguel?

A responsabilidade pelo pagamento deve estar definida no contrato de locação, mas normalmente o locatário é quem arca com o custo.

O que o seguro incêndio cobre?

O seguro cobre danos causados por incêndio, explosão, queda de raio, danos elétricos e pode incluir coberturas extras como roubo e danos por água.

Qual a diferença entre seguro estrutural e seguro de bens pessoais?

O seguro estrutural protege a edificação do imóvel, enquanto o seguro de bens pessoais cobre móveis, eletrônicos e outros objetos do locatário.

Como posso escolher um seguro incêndio confiável e acessível?

Procure seguradoras tradicionais, use corretoras especializadas, compare preços e leia atentamente as condições da apólice antes de contratar.

Quanto custa em média um seguro incêndio para aluguel?

O custo geralmente varia entre 0,1% e 0,3% do valor do imóvel ao ano, dependendo da localização, tamanho e cobertura contratada.

Seguro empresarial para startups deve ser escolhido avaliando os riscos específicos, comparando coberturas, custos e cláusulas para garantir proteção adequada e custo-benefício.

Você já parou para pensar na importância de um seguro empresarial para startups? Na minha experiência, entender como escolher a proteção certa pode evitar dores de cabeça — e prejuízos — lá na frente. Vamos juntos descobrir o que realmente importa nessa escolha?

Entenda os tipos de seguro empresarial para startups

Existem diversos tipos de seguro empresarial indicados para startups, cada um oferecendo proteção específica para diferentes riscos. Os principais incluem o seguro de propriedade, que cobre danos físicos ao local ou equipamentos; o seguro de responsabilidade civil, que protege contra prejuízos causados a terceiros; e o seguro de interrupção de negócios, que ajuda a compensar perdas financeiras em caso de paralisação das operações.

Seguro de Propriedade

Este seguro cobre incêndios, roubos, danos causados por desastres naturais e acidentes que afetem o imóvel ou os equipamentos da empresa. Para startups que dependem fortemente de equipamentos tecnológicos, essa cobertura é especialmente importante.

Seguro de Responsabilidade Civil

Protege a startup contra reclamações de terceiros por danos pessoais, materiais ou financeiros causados direta ou indiretamente pela empresa. É essencial para evitar processos judiciais que podem comprometer a saúde financeira do negócio.

Seguro de Interrupção de Negócios

Garante uma compensação financeira caso a startup precise suspender suas atividades devido a um sinistro coberto, ajudando a manter o fluxo de caixa mesmo em momentos difíceis.

Além desses, há seguros específicos para startups de tecnologia e serviços, que incluem cobertura para riscos cibernéticos e proteção de dados. Avaliar cada tipo e identificar aqueles que melhor se encaixam no perfil da sua empresa é o primeiro passo para uma proteção eficaz.

Avalie os riscos específicos do seu negócio

Antes de escolher um seguro empresarial, é fundamental avaliar os riscos específicos que sua startup enfrenta. Cada negócio tem particularidades que podem demandar coberturas diferentes para garantir proteção adequada.

Identifique riscos operacionais

Considere os desafios do dia a dia da sua empresa, como falhas em equipamentos, incêndios, roubos ou interrupções que podem afetar a produção e atendimento.

Avalie riscos financeiros

Perdas financeiras causadas por processos judiciais, inadimplência de clientes ou imprevistos podem comprometer a estabilidade da startup.

Considere riscos tecnológicos

Startups de tecnologia devem observar a exposição a ataques cibernéticos, vazamento de dados e falhas em sistemas que podem gerar impacto reputacional e financeiro.

Mapear esses riscos ajuda a escolher um seguro empresarial que realmente cubra o que é essencial para o seu negócio, evitando gastos desnecessários e aumentando a segurança.

Compare coberturas e custos de diferentes seguradoras

Comparar as coberturas e custos de diferentes seguradoras é uma etapa essencial para garantir o melhor seguro empresarial para sua startup. Cada empresa oferece pacotes variados de serviços, além de preços que podem significar grande diferença no custo-benefício.

Analise as coberturas oferecidas

Verifique quais riscos são cobertos, como incêndios, roubos, responsabilidade civil, danos elétricos e riscos cibernéticos. Priorize seguradoras que oferecem proteção alinhada às necessidades do seu negócio.

Compare os custos e franquias

Observe o valor do prêmio (preço do seguro) e as franquias, que são os valores que você precisa desembolsar em caso de sinistro. Escolher uma franquia que a empresa possa arcar é fundamental para evitar surpresas.

Considere a reputação da seguradora

Além do preço, a qualidade do atendimento e a agilidade na prestação de serviços influenciam na escolha. Pesquise avaliações e histórico da empresa no mercado.

Fazer uma comparação cuidadosa vai ajudar sua startup a encontrar um seguro que ofereça proteção adequada sem pesar no orçamento.

Analise cláusulas importantes e exclusões de apólices

Ao escolher um seguro empresarial para sua startup, é fundamental analisar cuidadosamente as cláusulas das apólices para entender exatamente o que está coberto e o que está excluído. Essa análise previne surpresas desagradáveis na hora de acionar o seguro.

Verifique as coberturas essenciais

Observe se o seguro cobre os principais riscos da sua atividade, como danos materiais, responsabilidade civil, furtos e sinistros específicos do setor. Cada cláusula define o alcance dessas proteções.

Atente-se às exclusões

Exclusões são situações ou eventos que não são cobertos pela apólice. Por exemplo, danos causados por mau uso, atos intencionais ou eventos naturais específicos podem estar excluídos.

Leia as condições de franquia e limite de indenização

A franquia é o valor que a empresa precisa pagar antes do seguro cobrir o restante. Já o limite de indenização é o teto máximo que a seguradora pagará em caso de sinistro.

Compreender essas cláusulas é essencial para evitar faltar proteção ou pagar por coberturas desnecessárias, garantindo que sua startup esteja devidamente resguardada.

Dicas para negociar e contratar o seguro ideal

Negociar e contratar o seguro ideal para sua startup exige atenção a detalhes que garantem as melhores condições e coberturas. Ter estratégias claras pode facilitar esse processo e evitar custos desnecessários.

Estabeleça suas prioridades

Antes de negociar, defina as coberturas essenciais para seu negócio. Foque na proteção dos maiores riscos identificados, evitando pagar por seguros que não acrescentam valor.

Pesquise várias seguradoras

Compare diferentes ofertas, leia avaliações e peça recomendações. A variedade ajuda a encontrar ajustamentos melhores e condições especiais.

Negocie valores e condições

Não aceite a primeira proposta. Tente ajustar preços, franquias e condições de pagamento. Muitas seguradoras oferecem descontos para fidelidade ou pacotes personalizados.

Solicite esclarecimentos detalhados

Peça explicações claras sobre cláusulas, exclusões e processo de sinistro. Entender esses pontos evita problemas futuros e garante transparência.

Contratar o seguro ideal envolve diálogo aberto e análise cuidadosa, assegurando que sua startup esteja protegida sem comprometer o orçamento.

Como garantir a proteção certa para sua startup

Escolher o seguro empresarial ideal exige atenção aos riscos do negócio, comparação detalhada de coberturas e custos e uma boa negociação.

Ao analisar cláusulas e entender exclusões, você evita surpresas na hora de acionar o seguro.

Com essas dicas, sua startup terá uma proteção eficaz e adequada, pronta para crescer com mais segurança.

FAQ – Perguntas frequentes sobre seguro empresarial para startups

Por que minha startup precisa de um seguro empresarial?

O seguro empresarial protege sua startup contra riscos financeiros e operacionais, evitando prejuízos graves em caso de imprevistos.

Quais tipos de seguro são indicados para startups?

Os principais seguros para startups incluem seguro de propriedade, responsabilidade civil e interrupção de negócios, além de seguros específicos para riscos cibernéticos.

Como identificar os riscos específicos do meu negócio?